Casas en Venta en Denver

Casas en Denver, Colorado

|

||||||||||||||||

o llame al

al 888-303-0418 para recibir la información mas reciente por texto.

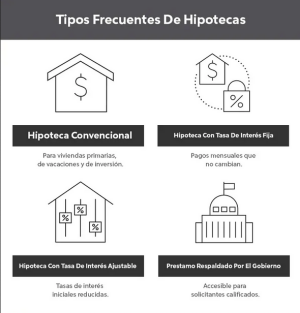

En el mundo del sector inmobiliario, las hipotecas son una herramienta fundamental que facilita la compra de propiedades. Sin embargo, no todas las hipotecas son iguales. Existe una amplia gama de opciones hipotecarias diseñadas para adaptarse a las necesidades financieras y situaciones particulares de los prestatarios. Comprender estas opciones permite a los individuos tomar decisiones informadas al navegar por el proceso de la compra de una casa en Denver. A continuacion se encuentran los diferentes tipos principales de hipotecas disponibles, destacando sus características, ventajas y consideraciones.

- Hipotecas de Tasa Fija:

- Definición: Las hipotecas de tasa fija implican un tipo de interés establecido para toda la duración del préstamo.

- Características:

- Pagos mensuales predecibles.

- Protección contra el aumento de tasas de interés.

- Ventajas:

- Estabilidad y previsibilidad que facilitan la planificación financiera.

- Ideal para aquellos que planean quedarse en sus hogares a largo plazo.

- Consideraciones:

- Las tasas de interés iniciales pueden ser más altas en comparación con las hipotecas de tasa ajustable.

- Menos flexibilidad si las tasas de interés disminuyen en el futuro.

- Hipotecas de Tasa Ajustable (ARMs):

- Definición: Las ARM tienen un tipo de interés que se ajusta periódicamente en función de las condiciones del mercado.

- Características:

- Tasas de interés inicialmente más bajas en comparación con las hipotecas de tasa fija.

- Los ajustes de la tasa de interés generalmente ocurren después de un período fijo inicial.

- Ventajas:

- Pagos mensuales iniciales más bajos.

- Potencial de ahorro si las tasas de interés disminuyen con el tiempo.

- Consideraciones:

- Los pagos mensuales pueden aumentar cuando las tasas de interés suben.

- >Incertidumbre sobre los pagos futuros.

- Préstamos FHA:

- Definición: Asegurados por la Administración Federal de Vivienda (FHA), estos préstamos están diseñados para ayudar a prestatarios con puntajes de crédito más bajos o enganches más pequeños.

- Características:

- Requisitos de enganche más bajos (tan bajo como 3.5%).

- Criterios de calificación flexibles.

- Ventajas:

- Accesible para compradores de vivienda por primera vez y aquellos con crédito menos que perfecto.

- Tasas de interés competitivas.

- Consideraciones:

- Se requieren primas de seguro hipotecario.

- Límites en los montos del préstamo dependiendo de la ubicación.

- Préstamos VA:

- Definición: Garantizados por el Departamento de Asuntos de Veteranos de EE. UU., los préstamos VA están disponibles para veteranos elegibles, miembros en servicio activo y ciertos cónyuges.

- Características:

- Sin requisito de enganche.

- Tasas de interés competitivas sin necesidad de seguro hipotecario.

- Ventajas:

- Acceso a beneficios de propiedad de vivienda para personal militar y veteranos.

- Criterios de calificación flexibles.

- Consideraciones:

- Limitado a veteranos elegibles y ciertos miembros del servicio.

- Puede aplicarse una tarifa de financiamiento, aunque puede incluirse en el préstamo.

- Préstamos USDA:

- Definición: Respaldados por el Departamento de Agricultura de EE. UU., los préstamos USDA están diseñados para promover la propiedad de vivienda en áreas rurales y suburbanas designadas.

- Características:

- Sin requisito de enganche para propiedades elegibles.

- Pautas de crédito flexibles.

- Ventajas:

- Acceso a financiamiento asequible en áreas rurales designadas.

- Primas de seguro hipotecario más bajas en comparación con los préstamos FHA.

- Consideraciones:

- Se aplican restricciones de ubicación de la propiedad.

- Los límites de ingresos pueden variar según la ubicación y el tamaño de la familia.

Conclusión:

Navegar por el mercado hipotecario puede ser complejo, pero comprender los diferentes tipos de hipotecas disponibles es clave para encontrar la opción adecuada para su situación financiera y sus objetivos de la propiedad de una casa en Denver. Ya sea que priorice la estabilidad con una hipoteca de tasa fija o busque flexibilidad con una opción de tasa ajustable, explorar estos diversos productos hipotecarios le brinda el conocimiento necesario para tomar decisiones informadas en su camino hacia la propiedad de vivienda. Siempre consulte con profesionales hipotecarios para explorar sus opciones y elegir la hipoteca que mejor se adapte a sus necesidades y preferencias.