Casas en Denver, Colorado

Casas en Denver - Educación

o llame al 720-629-5406

Mande la palabra "casas" al 69922 para recibir la información mas reciente por texto ("STOP" para parar).

|

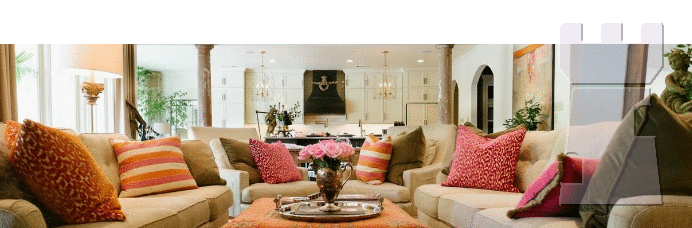

Como preparar su casa para la venta

Todos sabemos que preparar una casa para que se venda rápido y al mejor precio toma algo de trabajo. Pero muchos me preguntan si deberían despejar y ordenar su casa en Denver completamente o dejar algo de aspecto acojedor. Aquí hay unos consejos para impresionar a compradores potenciales:

Definitivamente hay que limpiar la casa a la perfección, asegurar que huela limpia, y no dejar desorden en los suelos. El desorden hara un cuarto aparecer mas pequeño de lo que es.

Es sumamente importante que los baños estén impecables sin anillos u otras manchas en los escusados.

Organize su dispensa, los anaqueles y ordene la lavandería. Deje sus fotos enmarcadas en los libreros y las mesas, pero quite fotos alineadas en las paredes sobre un vestibulo y cubra los agujeros dejados por los clavos con masilla y pintura.

Asegure que la yarda esté recortada ya que es lo primero que ve el comprador.

Y finalmente los dejo con un truco simple: compre cestos de plástico para ropa y ponga uno en cada recamara, especialmente en las de los niños. Asi cuando entra la llamada pidiendo una cita para ver la casa, cada quien mete su tiradero del suelo en su cesto y lo lleva al coche de salida.

Gracias por su patrocinio. Para mas consejos como este para vender su casa rápidamente y al mejor precio, visite casaendenver.com.

El depósito (earnest money)

Bienvenidos. Esta presentación trata con el tema del depósito.

Antes que nada quiero divulgar que todos los trámites son diferentes. Entonces lo que explico aquí tiene que ver con lo que pasa en la mayoría de los casos.

Primeramente, el depósito a veces confunde a la gente porque si tiene muchos nombres, incluso el depósito de garantía, el inicio, el dinero de la buena fe, el arras o el adelanto...

La inspección

Alma: muchas gracias Grisell. Y así es - la compra de nuestra casa es una de las inversiones más grandes de nuestra vida. Y la inspección de la propiedad es muy importante. Para eso nos acompaña el inspector certificado y propietario de Colorado Inspect Home Inspections Jovan Amaya. Muchas gracias Jovan por estar aquí.

Jovan: Muchas gracias Alma. Gracias por la oportunidad.

Alma: Platicanos - cual es la inspección general de la propiedad y cuales son las más importantes.

Jovan: Ok. Por lo general son 3 inspecciónes las más comunes que se hacen en las propiedades. Una de las más importantes es la inspección general de la casa...

El préstamo hipotecario (inglés)

Alex: hola, soy Alex Noyes de Sayon Group Real Estate y Suzette Reed de Movement Mortgage esta aquí conmigo. Te agradezco por tomarte el tiempo para ayudarnos a entender un poco mejor el proceso hipotecario. Pero primeramente me gustaría preguntarte porque le beneficiaría más a un comprador de casa usar un banco hipotecario.como Movement Mortgage que un su banco personal minorista.

Suzette: los bancos minoristas tienen todo tipo de productos que le ofrecen a sus clientes incluso tarjetas de crédito, préstamos de automóvil, préstamos comerciales, y hasta hipotecas, pero no es a lo que se dedican. En Movement Mortgage es lo único que hacemos, y principalmente para las compras, asi que nos aseguramos en cumplir con las fechas de vencimiento del contrato y cerramos a tiempo.

Alex: ¿Si alguien está pensando comprar una casa en un futuro cercano, que puede hacer para prepararse?

Suzette: hay mucho que se puede hacer para prepararse y en muchas ocasiones encontramos que nuestros clientes nos llegan algo tarde cuando piensan comprar de medio a un año. Tienden pensar que esto está demasiado retirado para empezar a pensar acerca de componer su historial de crédito o empezar a ahorrar dinero. Pero si podemos ver su reporte de crédito podemos aconsejar acerca de como mejorar su puntuaje; cuales cuentas de tarjetas deberían pagar o cerrar, cuales cuentas no cuentan en su contra, y cómo estructurarse para estar en la mejor posisión posible para aplicar para el préstamo. Siempre le digo a mis clientes que somos como abogados presentando un caso al juez. Asi que queremos poder presentar el mejor caso posible al evaluador (underwriter), asegurando que todo esté listo y en su lugar.

Alex: ¿Es cierto que solicitar el reporte de crédito demasiadas veces puede dañar el puntuaje?

Suzette: eso es absolutamente cierto, Alex. No querrá sacar su reporte de crédito a cada rato, y es importante hacer un mínimo de solicitudes del reporte. Pero si está contemplando una tranacción, digamos para una hipoteca, tienden ver al grupo de solicitudes durante ese periodo de tiempo como para una sola transacción. Sigue afectando el puntuaje, pero en realidad es la primera solicitud la que lo va a afectar más. Los departamentos de crédito me han comentado que la primera solicitud típicamente son alrededor de 12 puntos y las que siguen son menos. Ya dicho, no va a querer estar buscando la tasa más baja a través de muchas compañías. Deberas es mejor establecer una relación con su oficial de préstamos hipotecarios y quedarse con la misma compañía. Esto no quiere decir que uno no puede investigar que tasas hay disponibles, y claro que un consumidor inteligente querrá hacer esto. Pero por otro lado no hay que reducir un puntuaje, digamos de 645 a 630, y de repente sólo califica para un préstamo con una tasa de medio punto más alto.

Alex: ¡Que buena información! Nos podrías comentar algo acerca del trámite hipotecario después de que una oferta haya sido aceptada?

Suzette: ¡Absolutamente! Y lo que voy a hacer es platicar sobre el proceso aquí en Movement porque es un poco diferente a la de otros prestamistas. En Movement, cuando una oferta haya sido aceptada, típicamente el prestatario ha sido aprobado y el préstamo ya se habrá sometido al evaluador de riesgos (underwriter) antes de que el prestatario hasta haya llegado al punto de buscar una propiedad. Lo sometemos con el fin de obtener un evalúo (underwriting - esto no es lo mismo que el evalúo para determinar el valor de la casa) dentro de 6 horas, lo cual sucede en la mayoría de los casos. Cumpliendo esto, tenemos un periodo de procesamiento de siete días para que los procesadores acumulen los documentos adicionales que el evaluador esté pidiendo y después se da la aprobación final dentro de un día. Asi que se va del procesamiento al evalúo para aprobación final dentro de 24 horas. Con la mayoría de los prestamistas lo que pasa es que hay un oficial de préstamos y su asistente quienes se están comunicando con el prestatario, acumulando documentación que podrían necesitar y esto se manda al procesador quien quizás no esté de acuerdo con los términos del préstamo que el oficial de préstamos y su asistente hayan ideado y podría pedir documentación adicional. Esto podría pasar por un proceso de ida y vuelta que puede añadir de 7 a 10 días. Cuando por fin el procesador acuerda que el préstamo está listo, se sumete al evaluador quien decide, lo cual que con la mayoría de los prestamistas puede tomar otros 24 a 48 horas. Con nosotros tipicamente se obtendrá una respuesta el mismo día.

Alex: ¿Que bien! Y del lado inmobiliario puedo confirmar que cuando entrego una oferta con una carta de aprobación - claro, sigue siendo condicional - en vez de una carta de precalificación, esto tiende hacer una gran diferencia en que el vendedor acepte la oferta.

Suzette: yo tambien encuentro que definitivamente esto es el caso cuando mandamos una carta que dice que el prestamo ya ha sido evaluado. Pero creo que como dices, aunque la

aprobación sigue siendo condicional, la diferencia entre una aprobación condicional de un evaluador y una del oficial de préstamos es: yo podría saber mucho acerca del préstamo pero no soy un evaluador asi que, lo paso a trav&eacte;s del sistema DU o LP, lo cual me dice si el préstamo cumple con los criterios y esto es cuando hay una precalificación. Pero cuando uno recibe una carta de aprobación, esto significa que una persona actual aprobó el préstamo y ha dicho que el préstamo ya está aprobado con que se cumplan las condiciones, las cuales típicamente son cosas como la necesidad de una carta para explicar algo o talones de cheques adicionales. Pero cuando el préstamo pasa por el evaluador, normalmente acumulamos los documentos necesarios dentro de 7 días y se da la aprobación final dentro de otras 24 horas. Después recibirá el "CD" 3 días antes del cierre. El CD es la divulgación del cierre que contiene todos los números acordados, lo que costará el préstamo, la tasa de interés, el pago. Al firmarse puede uno tener su nuevo hogar en 3 días.Alex: te lo agradezco, Suzette. Creo que nos has dado mucha buena información para compradores de casa potenciales.

Suzette: pues gracias, Alex, por la entrevista. Siempre deseamos compartir información, especialmente cuando podemos destacar la diferencia que Movement ofrece a comparación con otros prestamistas.

Locutor: para más información sobre préstamos hipotecarios visite movement.com.